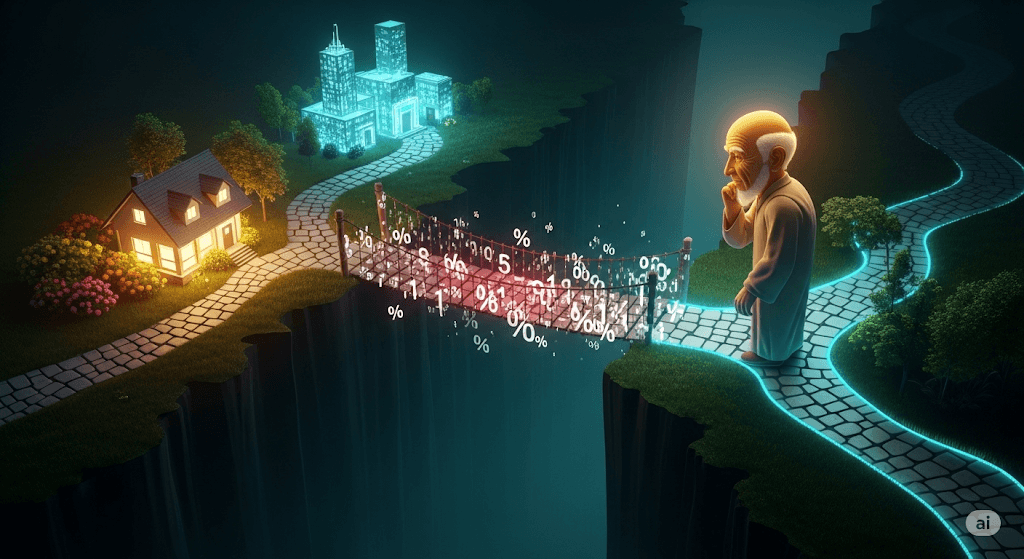

Bisnis rumahan Anda mulai menunjukkan hasil. Pesanan datang lebih sering. Pelanggan puas. Lalu, sebuah peluang emas muncul di depan mata: tawaran untuk menyewa tempat yang lebih besar, atau sebuah mesin baru yang bisa melipatgandakan produksi Anda dalam sekejap. Kapasitas Anda saat ini tidak cukup. Pikiran pertama yang melintas: “Bagaimana kalau mengajukan pinjaman ke bank?”

Hati-hati. Langkah ini bisa menjadi pedal gas yang melesatkan bisnis Anda ke level berikutnya… atau justru menjadi jalan pintas menuju jurang yang menguras habis ketenangan dan dana pensiun Anda.

Sebuah Prinsip yang Perlu Dipegang Erat

Dari “Perspektif Rama”, izinkan saya berbagi sebuah pandangan yang mungkin terdengar konservatif, namun lahir dari banyak pengamatan: sebisa mungkin, jauhilah utang bank untuk bisnis Anda.

Mengapa? Alasannya bukan hanya satu, tapi dua, dan yang kedua seringkali lebih berbahaya. Pertama, tentu saja, adalah bunga yang tinggi. Bunga adalah biaya tambahan yang pasti, yang akan terus menggerogoti keuntungan Anda, bahkan di bulan-bulan sepi.

Akan tetapi, risiko kedua yang lebih tak terlihat adalah hilangnya kendali. Saat Anda berutang, Anda tidak lagi hanya bertanggung jawab pada diri sendiri dan pelanggan. Anda punya “bos” baru: angsuran bulanan. Tiba-tiba, tekanan untuk mencapai target penjualan menjadi berkali-kali lipat. Kesenangan dalam menjalankan hobi bisa berubah menjadi kecemasan setiap akhir bulan. Anda bisa kehilangan kendali atas ritme kerja dan, yang lebih penting, ketenangan batin Anda.

Satu-Satunya Skenario “Lampu Hijau” (dengan Rambu Kuning)

Lalu, apakah tidak ada kondisi sama sekali di mana utang bisa dibenarkan? Ada, tapi sangat spesifik dan sangat jarang.

Satu-satunya skenario di mana utang usaha untuk pensiunan bisa dipertimbangkan adalah sebagai pinjaman jangka pendek (bridge loan) untuk menutupi kebutuhan cash flow yang mendesak, dengan catatan ada pemasukan yang sudah 100% pasti akan cair.

Contoh nyata: Sekarang tanggal 26. Gaji satu-satunya karyawan Anda harus dibayar tanggal 1 bulan depan. Di sisi lain, Anda punya tagihan besar ke klien yang sudah jatuh tempo dan klien tersebut sudah berjanji akan mentransfer pembayarannya pada tanggal 2 atau 3. Dalam kondisi ini, mengambil pinjaman kecil untuk menutupi gaji selagi menunggu pencairan mungkin bisa dibenarkan.

Namun, ingat rambu kuningnya: Ini bukan untuk ekspansi. Bukan untuk membeli aset baru. Ini adalah “tambalan” darurat untuk arus kas, bukan untuk membiayai mimpi.

Alternatif yang Jauh Lebih Bijak: Pertumbuhan Organik

Jalan terbaik untuk membesarkan usaha adalah dengan membiarkannya tumbuh secara alami, seperti tanaman di kebun.

- Putar Kembali Keuntungan: Saat Anda mendapatkan laba bersih (seperti yang kita hitung di artikel anggaran), jangan buru-buru digunakan untuk keperluan pribadi. Sisihkan sebagian besar untuk “disuntikkan” kembali ke dalam usaha. Beli bahan baku lebih banyak, atau tabung untuk membeli peralatan yang lebih baik suatu saat nanti.

- Mulai dari yang Terkecil: Selalu mulai dari skala terkecil yang memungkinkan. Sebelum menyewa ruko, maksimalkan dulu penjualan dari garasi rumah Anda.

- Pelanggan adalah Investor Terbaik: Fokuslah untuk mendapatkan pelanggan yang puas dan mau membeli lagi. Uang dari merekalah modal kerja terbaik yang bebas bunga dan bebas tekanan.

Checklist Pertanyaan Sebelum Melangkah ke Bank

Jika Anda masih mempertimbangkan untuk berutang, jawab dulu pertanyaan-pertanyaan ini dengan sejujur-jujurnya pada diri sendiri:

- Apakah ini benar-benar “kebutuhan” atau hanya “keinginan”?

- Sudahkah semua alternatif (menabung dari laba, menjual aset tidak produktif) saya coba?

- Jika, skenario terburuk terjadi dan bisnis macet, apakah saya punya rencana B untuk membayar angsuran tanpa mengganggu dana pensiun pribadi saya?

- Apakah saya siap menukar ketenangan tidur saya dengan tekanan target bulanan?

Kesimpulan Pada usia matang, tujuan utama berwirausaha seringkali bukan lagi untuk menjadi kaya raya, melainkan untuk tetap berkarya, aktif, dan memiliki sumber pendapatan yang menenangkan. Utang usaha, dengan segala tekanan dan risikonya, seringkali adalah musuh utama dari ketenangan itu.

Seperti nasihat bijak yang sering kita dengar: kelola anggaran Anda dengan sangat baik, sehingga utang tidak akan pernah menjadi pilihan yang perlu Anda pertimbangkan. Jangan gadaikan ketenangan hari tua Anda untuk sebuah peluang yang belum pasti. Bangunlah bisnis yang membuat Anda tidur nyenyak, bukan yang membuat Anda terjaga sepanjang malam.