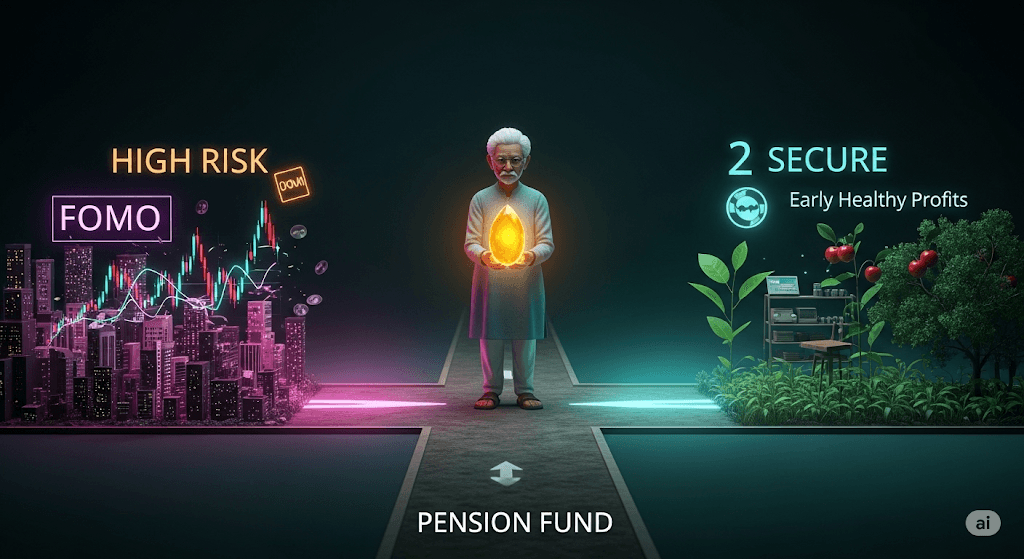

Bayangkan seorang purnawirawan perwira tinggi, yang seumur hidupnya terbiasa dengan struktur, kepastian, dan perintah yang jelas, kini duduk di sebuah lounge hotel mewah. Di hadapannya, seorang pemuda yang sangat pandai bicara, dengan setelan jas mahal, sedang memaparkan slide presentasi tentang “Skema Investasi Agrowisata berbasis NFT”. Semua terdengar canggih, futuristik, dan sangat menguntungkan. Dengan dana pensiun yang baru saja cair, sang purnawirawan merasa ini adalah cara terhormat untuk melanjutkan legasi dan melipatgandakan tabungan hari tuanya.

Kisah ini, dengan berbagai variasinya, adalah gerbang menuju salah satu kekecewaan terbesar yang bisa dialami seorang pensiunan.

Sebuah Awal yang Baru, Sebuah Risiko yang Baru Memasuki masa pensiun adalah sebuah kelegaan, namun juga sebuah ruang kosong yang perlu diisi. Dorongan untuk tetap produktif dan mandiri secara finansial seringkali mengarah pada satu jalan: wirausaha. Ini adalah niat yang sangat mulia. Akan tetapi, dana pensiun di tangan Anda bukanlah sekadar modal; ia adalah buah dari kerja keras dan pengabdian seumur hidup. Menggunakannya secara keliru bisa berakibat fatal.

Berdasarkan pengamatan dan banyak sekali cerita nyata, ada dua “jebakan” utama yang seringkali membuat perjalanan wirausaha para purna bakti menjadi penuh kecemasan, alih-alih ketenangan.

Jebakan #1: Euforia FOMO dan Janji Manis Orang Lain

Kesalahan finansial paling umum yang pertama adalah FOMO (Fear of Missing Out) atau rasa takut ketinggalan tren. Setelah puluhan tahun berada di lingkungan yang stabil, dunia luar yang penuh tren baru—dari properti, saham, hingga bisnis digital—terlihat sangat menggiurkan.

Di sinilah celahnya. Pensiunan yang memiliki modal seringkali menjadi target empuk bagi para “entreprenur” musiman yang ambisius namun minim pengalaman. Mereka datang dengan proposal yang indah, menjanjikan keuntungan fantastis dari bisnis yang sedang “viral”. Karena terbuai oleh janji dan takut kehilangan momentum, banyak yang akhirnya menaruh investasi dalam jumlah besar pada usaha yang tidak mereka pahami secara mendalam.

Akibatnya? Seperti yang sudah bisa ditebak, bisnis yang didasari tren sesaat seringkali tidak bertahan lama. Uang pensiun hilang, dan yang lebih menyakitkan, seringkali meninggalkan masalah personal antara Anda sebagai investor dan sang eksekutor.

Jebakan #2: Pengorbanan Tanpa Perhitungan untuk Keluarga

Jika jebakan pertama datang dari luar, jebakan kedua justru datang dari niat paling mulia di dalam hati kita sendiri: cinta pada keluarga. Kekhawatiran terbesar seorang pensiunan seringkali adalah masa depan anak dan cucunya.

Niat luhur ini seringkali diterjemahkan menjadi tindakan finansial yang berisiko tinggi. Dana pensiun yang seharusnya menjadi jaring pengaman Anda, dengan mudahnya diberikan untuk memodali bisnis anak yang belum teruji, atau yang lebih parah, untuk membayar utang-utang mereka. Anda berharap bisa membantu, namun pada praktiknya, Anda menyerahkan kendali atas dana hasil jerih payah Anda. Saat bisnis atau masalah sang anak tidak terselesaikan, dana pensiun itulah yang menjadi korban pertama.

Jalan Paling Bijak dalam Mengelola Keuangan Usaha Pensiunan

Lalu, bagaimana cara yang benar? Kisah sukses yang paling sering terdengar justru datang dari pendekatan yang paling sederhana dan mungkin terdengar “membosankan”: fokus pada apa yang sudah Anda kuasai.

Banyak sekali para purna bakti yang sebelum pensiun sebetulnya sudah memiliki keahlian atau bahkan “proyek sampingan”. Ada Ibu yang resep kuenya selalu menjadi juara arisan. Ada Bapak yang kebun di halaman rumahnya paling subur se-kompleks. Ada yang selama ini menjadi tempat bertanya soal administrasi di lingkungannya.

Inilah harta karun Anda. Daripada membuka “hutan belantara” baru yang penuh risiko, jauh lebih bijak untuk “memperbesar kebun yang sudah ada di halaman sendiri”. Lanjutkan hobi atau keahlian sampingan tersebut, dan fokuskan energi Anda di sana. Risikonya terkendali, Anda menikmati prosesnya, dan fondasinya sudah Anda kenal luar-dalam. Ini adalah esensi dari mengelola keuangan usaha pensiunan yang sehat.

Aturan Emas yang Tak Bisa Ditawar: Pisahkan Dompet!

Terlepas dari bisnis apa pun yang Anda pilih, ada satu aturan teknis yang wajib dilakukan sejak hari pertama: PISAHKAN REKENING BANK PRIBADI DAN USAHA.

Jangan pernah mencampuradukkan uang belanja dapur dengan uang pembelian bahan baku. Buatlah satu rekening baru khusus untuk bisnis Anda, sekecil apa pun itu. Tujuannya sederhana: agar Anda bisa melihat dengan jelas apakah bisnis Anda benar-benar menghasilkan keuntungan, dan untuk melindungi dana pribadi Anda dari pengeluaran bisnis yang tak terduga.

Kesimpulan Memulai bisnis di usia pensiun adalah tentang menciptakan babak baru yang penuh makna dan ketenangan, bukan kecemasan. Ternyata, risiko terbesar seringkali bukanlah pasar yang kejam, melainkan psikologi kita sendiri—godaan untuk ikut-ikutan tren dan dorongan hati untuk berkorban tanpa perhitungan.

Lindungi hasil kerja keras Anda. Mulailah dari apa yang Anda cintai dan kuasai. Karena pada akhirnya, bisnis terbaik di usia senja bukanlah yang paling besar omzetnya, melainkan yang paling besar memberikan kedamaian di hati.